Um levantamento do Sebrae aponta que boa parte das pequenas empresas que fecham no Brasil quebra por descontrole de caixa, não por falta de vendas. O problema quase nunca é ganhar dinheiro. É não saber para onde ele foi.

Fazer o fluxo de caixa passo a passo resolve exatamente isso: mostra, em números, quanto entra, quanto sai e quanto sobra de verdade no seu negócio. Não é complicado, mas exige método.

Nesse artigo você vai montar o seu fluxo de caixa do zero, ver um exemplo prático com números reais e descobrir o momento em que vale mais a pena parar de fazer na mão e passar essa rotina para um especialista.

O que você precisa antes de começar

Antes da primeira etapa, existe uma regra que decide se todo o resto vai funcionar: separe o dinheiro da empresa do seu dinheiro pessoal.

Enquanto as duas contas estiverem misturadas, nenhum controle vai fechar. Você paga o mercado de casa pela conta da empresa, tira um dinheiro do caixa “só emprestado” e no fim do mês não sabe mais o que era da empresa e o que era seu.

Abra uma conta bancária exclusiva para o negócio. Defina também um pró-labore fixo, ou seja, um valor mensal que você retira como salário do dono. Isso já organiza metade da bagunça antes mesmo de você abrir a planilha.

Com a conta separada, você precisa de apenas três coisas para começar: um lugar para registrar (planilha ou sistema), disciplina para lançar todo dia e uma definição clara do que conta como entrada e o que conta como saída.

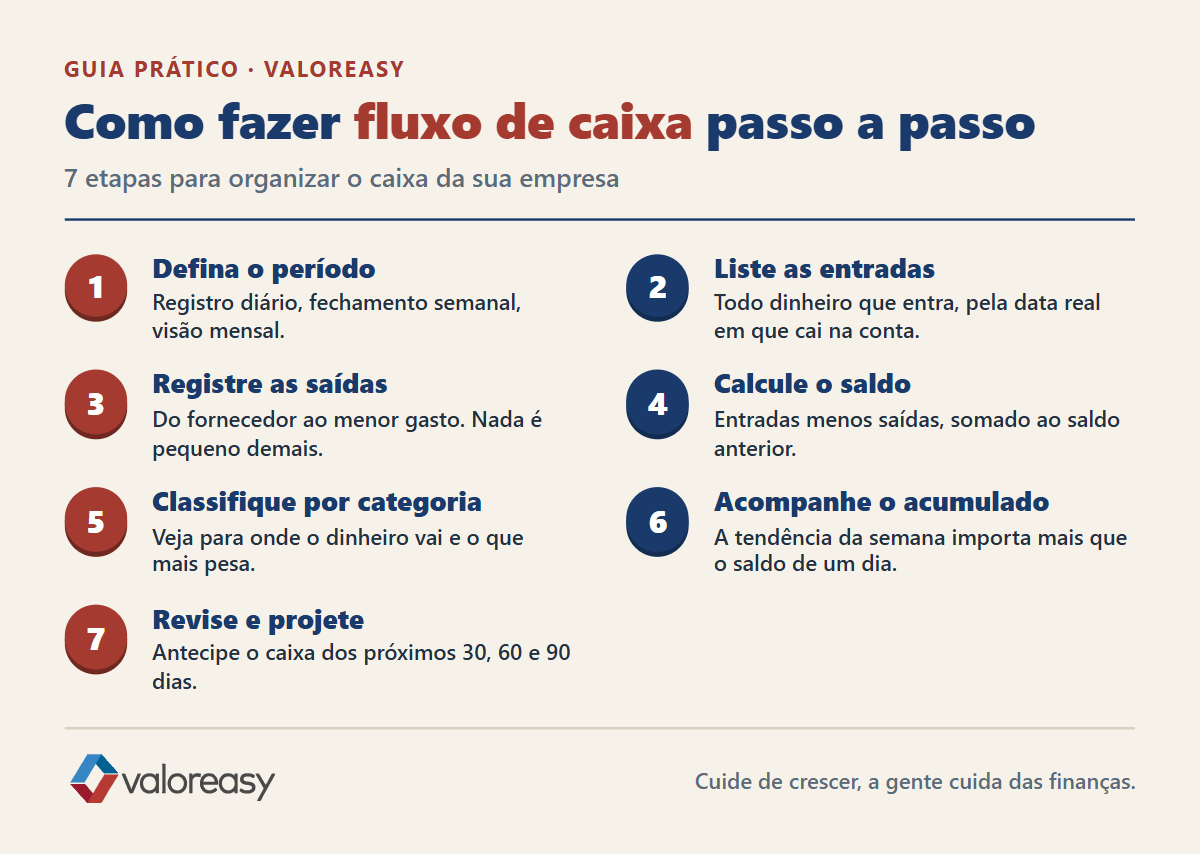

Como fazer fluxo de caixa passo a passo

Aqui está o passo a passo completo. Siga na ordem, porque cada etapa depende da anterior.

1. Defina o período de acompanhamento

Decida com que frequência você vai atualizar o caixa: diária, semanal ou mensal. Para a maioria das pequenas empresas, o ideal é lançar todo dia, fechar toda semana e consolidar todo mês. Quanto maior o volume de movimentação, mais curto precisa ser o intervalo. Definir isso logo no começo evita que você registre de qualquer jeito e perca a comparação entre um período e outro.

2. Liste todas as entradas

Registre tudo que entra no caixa: vendas à vista, recebimentos de clientes, adiantamentos, empréstimos e aportes dos sócios. O ponto que mais confunde é a data. Anote o dinheiro no dia em que ele realmente cai na conta, não no dia da venda. Uma venda parcelada em três vezes vira três entradas, em três datas diferentes. Misturar isso é o que faz o caixa parecer maior do que é.

3. Registre todas as saídas

Faça o mesmo com tudo que sai: fornecedores, salários, aluguel, impostos, tarifas bancárias, pró-labore e as despesas pequenas do dia a dia. Nada é pequeno demais para entrar na conta, porque é justamente a soma dos gastos miúdos que costuma furar o caixa no fim do mês. Se saiu da conta da empresa, precisa estar registrado, mesmo que seja uma tarifa de poucos reais.

4. Calcule o saldo do período

Subtraia o total de saídas do total de entradas do período. Esse é o seu saldo do período: positivo se entrou mais do que saiu, negativo se saiu mais. Depois, some esse resultado ao saldo que já existia no caixa e você chega ao saldo final, ou seja, o dinheiro que está de fato disponível hoje. É esse número final, e não o do dia isolado, que diz se você pode assumir um novo compromisso.

5. Classifique por categoria

Separe entradas e saídas em categorias: vendas, folha, fornecedores, impostos, custos fixos e custos variáveis. Sem categoria, você tem uma lista de números soltos. Com categoria, você tem informação, porque enxerga para onde o dinheiro está indo e qual grupo de despesa mais pesa. É essa visão que permite cortar com precisão quando o caixa aperta, em vez de cortar no escuro.

6. Acompanhe o saldo acumulado

Não olhe apenas para o resultado de um dia. Acompanhe o saldo acumulado ao longo das semanas e dos meses, porque é ele que revela a tendência. Um caixa que fecha positivo todo dia, mas encolhe semana após semana, está mandando um recado claro de que a folga está sumindo. Perceber isso cedo é o que separa quem reage a tempo de quem é pego de surpresa.

7. Revise e projete os próximos meses

Fluxo de caixa não serve só para olhar para trás. Use os lançamentos futuros que você já conhece, como parcelas a receber e contas a pagar, para projetar o saldo dos próximos 30, 60 e 90 dias. Essa projeção mostra, com antecedência, os meses em que o caixa vai apertar, dando tempo de negociar prazos, antecipar recebimentos ou segurar uma compra antes que o problema aconteça.

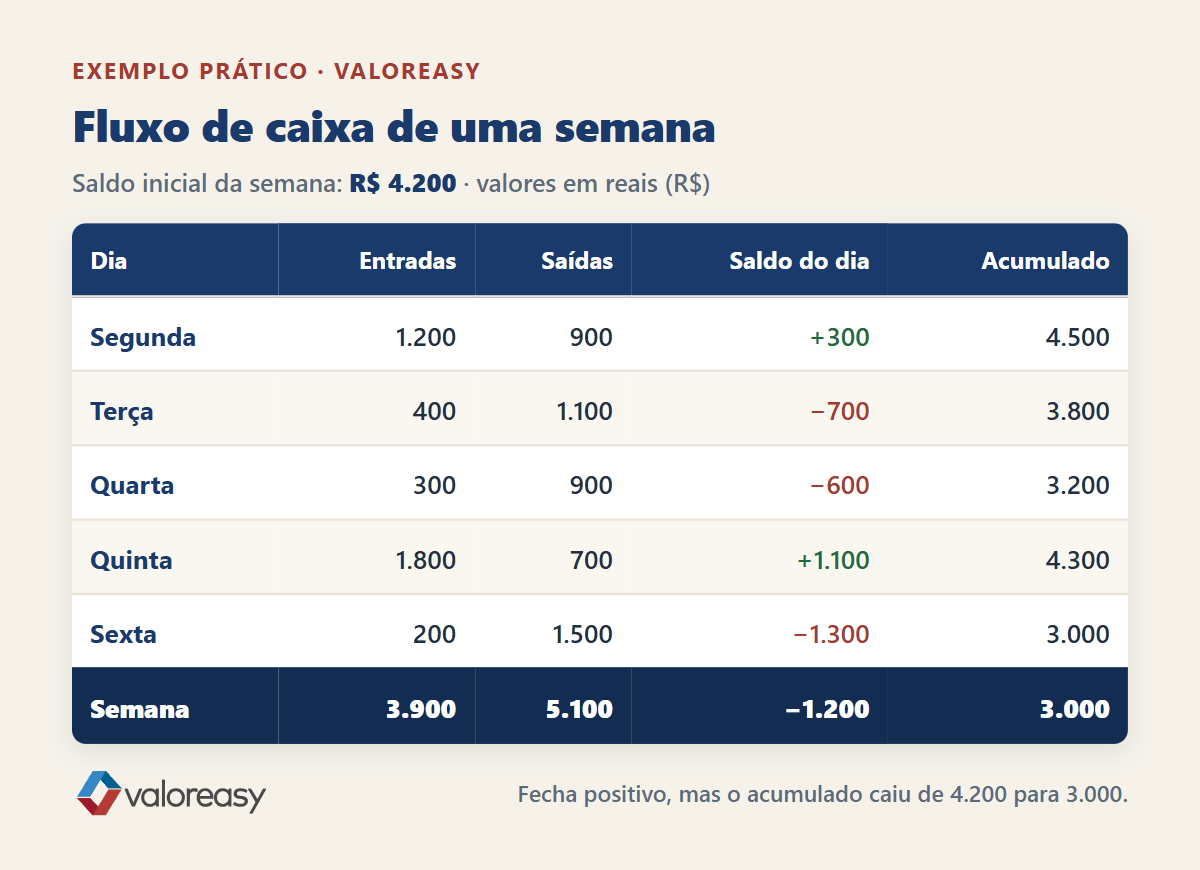

Exemplo prático de fluxo de caixa em reais

Teoria organiza, exemplo fixa. Veja como fica o fluxo de caixa de uma semana de uma pequena empresa de serviços.

Na segunda, entraram R$ 1.200 e saíram R$ 900, um dia tranquilo. Na terça e na quarta, pagamentos de fornecedores e folha superaram as entradas e o saldo do dia ficou negativo. Na quinta, um recebimento maior equilibrou as contas, e na sexta as despesas fixas puxaram o resultado para baixo de novo.

Nesse exemplo, a empresa fecha a semana no positivo, com cerca de R$ 3.000 em caixa. Parece confortável.

O detalhe que só o fluxo de caixa mostra: o saldo acumulado começou a semana em R$ 4.200 e terminou em R$ 3.000. Entrou menos do que saiu ao longo dos dias. Uma semana assim não assusta. Quatro semanas seguidas assim esvaziam o caixa e pegam o empresário de surpresa.

É por isso que o número isolado engana e a tendência acumulada é o que importa. Quem acompanha o caixa de perto enxerga o problema com semanas de antecedência e tem tempo de reagir.

Fluxo de caixa diário, semanal ou mensal: qual a frequência ideal

A resposta depende do volume de movimentação do seu negócio, mas a regra prática é simples: registre diariamente e analise semanalmente.

O registro diário evita o maior inimigo do fluxo de caixa, que é o esquecimento. Movimentação lançada três dias depois vira “acho que foi mais ou menos isso”, e caixa de estimativa não serve para decidir nada.

A análise semanal é o momento de parar, olhar o acumulado e cruzar com o que vem pela frente. Já a visão mensal serve para comparar meses, avaliar sazonalidade e planejar. As três frequências convivem: você lança todo dia, revisa toda semana e planeja todo mês.

Empresas que acompanham o caixa de perto reduzem muito a chance de serem surpreendidas por falta de dinheiro. Não porque vendem mais, mas porque enxergam antes.

3 indicadores para acompanhar no seu fluxo de caixa

O saldo do dia é só o começo. Três indicadores transformam o seu fluxo de caixa de um simples registro em uma ferramenta de decisão.

O primeiro é o saldo operacional, ou seja, o dinheiro que sobra apenas das entradas e saídas da operação do dia a dia, sem contar empréstimos ou aportes dos sócios. Se ele vive negativo, o negócio não se paga sozinho, e nenhum empréstimo segura isso por muito tempo.

O segundo é o prazo médio de recebimento. De nada adianta vender bem se o dinheiro entra em 60 dias enquanto os fornecedores vencem em 15. Esse descasamento entre receber e pagar é a causa mais comum de aperto de caixa em empresa que está crescendo.

O terceiro é a folga de caixa, também chamada de reserva. É por quantos meses a sua empresa consegue pagar as contas fixas usando só o que tem em caixa, sem nenhuma venda nova. Uma folga saudável costuma ficar entre 3 e 6 meses de custo fixo.

Acompanhar esses três números junto com o saldo faz o fluxo de caixa deixar de responder só “quanto eu tenho hoje” e passar a responder “quanto tempo eu aguento e onde está o risco”.

Se quiser ir além do passo a passo e entender a fundo o conceito por trás de tudo isso, vale ler o guia sobre o que é fluxo de caixa e como ele funciona.

Planilha ou sistema: qual usar para controlar o caixa

Para começar, planilha resolve. Uma boa planilha de fluxo de caixa é gratuita, roda no Excel ou no Google Sheets e já entrega tudo que uma empresa pequena precisa nos primeiros meses.

Você pode usar a planilha de fluxo de caixa gratuita da Valoreasy, que já vem com as categorias e o cálculo de saldo prontos. É o jeito mais rápido de sair do papel e começar hoje.

O sistema passa a compensar quando o volume cresce. Muitas movimentações por dia, várias contas bancárias, emissão de nota e cobrança automática tornam a planilha lenta e sujeita a erro de digitação. Nesse ponto, um sistema integrado ao banco economiza horas e reduz falha.

A escolha não é planilha contra sistema. É começar simples com a planilha e migrar para o sistema quando a operação pedir. O erro é ficar sem nenhum dos dois.

Quando parar de fazer sozinho e terceirizar o financeiro

Existe um momento em que o passo a passo deixa de ser o problema. Você já sabe montar o fluxo de caixa. O que falta é tempo para manter a rotina todo dia.

Quando o empresário passa a virar noite atualizando planilha, atrasa lançamento por falta de tempo ou toma decisão no escuro porque o caixa está desatualizado, o gargalo não é técnico. É de rotina. E rotina financeira é exatamente o que dá para delegar.

Não existe uma resposta única para o melhor momento nem para o formato certo de apoio. Isso depende do tamanho da sua operação, do volume de movimentações e de quanto do seu tempo hoje é consumido pela rotina financeira. Um consultor consegue enxergar isso com você, com um olhar estratégico e não apenas operacional, ligando a organização do caixa às decisões de crescimento do negócio.

Fale com um consultor da Valoreasy e descubra, com uma leitura estratégica do seu financeiro, qual é o melhor caminho para a sua empresa.

Conclusão

Fazer o fluxo de caixa passo a passo é o controle mais barato e mais poderoso que uma pequena empresa pode ter: separar as contas, registrar entradas e saídas todo dia, acompanhar o saldo acumulado e projetar os próximos meses. Feito com método, ele mostra os apertos antes que eles cheguem.

O objetivo nunca foi virar especialista em planilha. Foi ter clareza para decidir e tempo para cuidar do que faz o seu negócio crescer, enquanto o financeiro roda organizado por trás.

Perguntas frequentes

Como fazer um fluxo de caixa simples do zero?

Separe a conta da empresa da conta pessoal, escolha uma planilha, liste todas as entradas e saídas por data real, calcule o saldo do período e some ao saldo anterior. Atualize todo dia. Esse controle básico já dá visibilidade completa sobre o caixa do seu negócio.

Qual a diferença entre fluxo de caixa realizado e projetado?

O fluxo de caixa realizado registra o que já entrou e saiu de fato. O projetado usa contas a pagar e a receber já conhecidas para estimar o saldo dos próximos meses. Um mostra o presente, o outro antecipa o futuro. Você precisa dos dois.

Com que frequência devo atualizar o fluxo de caixa?

O ideal é o registro diário, com análise semanal e visão mensal. O lançamento diário evita esquecimento, a revisão semanal mostra a tendência do saldo acumulado e a visão mensal ajuda a comparar períodos e planejar. Quanto maior o movimento, mais curto deve ser o intervalo.

Planilha de fluxo de caixa ou sistema: o que é melhor?

Para começar, a planilha gratuita resolve e é suficiente nos primeiros meses. O sistema passa a valer a pena quando o volume de movimentações cresce, com várias contas, emissão de nota e cobrança. O erro grave não é escolher errado, é ficar sem nenhum controle.

Fluxo de caixa é a mesma coisa que lucro?

Não. Lucro é o resultado entre receitas e despesas de um período. Fluxo de caixa é o dinheiro que efetivamente entra e sai. Você pode ter lucro no papel e caixa vazio, porque uma venda parcelada gera lucro hoje, mas o dinheiro só entra ao longo dos meses.

O que fazer quando o fluxo de caixa fica negativo?

Primeiro, entenda a causa: caixa negativo por queda de vendas é diferente de caixa negativo por investimento planejado. Depois, corte ou adie despesas não essenciais, renegocie prazos com fornecedores e acelere recebimentos. Com o fluxo de caixa projetado em mãos, você age antes de o dinheiro acabar, não depois.